Informes salario

Informe del salario Abril 2024

Evolución del salario docente universitario y análisis de coyuntura

En la primera parte del presente informe se analiza la evolución del salario real docente universitario, en el período contenido entre los meses de diciembre de 2016 y abril de 2024. La unidad de medida salarial que es tomada de referencia es el que se percibe en un cargo de investigador/a docente, docente asistente, con dedicación semiexclusiva y con diez años de antigüedad. El índice utilizado para deflactar el salario docente es el Índice de Precios al Consumidor (IPC) que publica mensualmente el Instituto Nacional de Estadística y Censos (INDEC).

En la segunda parte, se presentan los últimos datos publicados sobre la coyuntura nacional, para proveer una lectura en contexto de la evolución salarial.

1. Evolución del salario docente universitario

El salario real universitario está 32% por debajo del valor de noviembre de 2023. La pérdida acumulada entre los meses de diciembre de 2023 y enero, febrero, marzo y abril de 2024 representa un valor total de 2 salarios del mes de abril, o 1,4 salarios del mes de noviembre. Es decir, que para recuperar lo perdido desde el mes de noviembre, los sueldos deberían aumentar +46,8% y debería agregarse un bono adicional equivalente a dos salarios actuales. Dicho de otra manera, en mayo debería pagarse el sueldo de ese mes con un +46,8% de aumento respecto del valor actual y 2 sueldos adicionales, también respecto del valor actual (y aun así habría pérdida por la inflación de mayo, que no estamos contabilizando).

En el mes de abril la caída comparada con el mes previo fue de -0,4%. Es decir, se continúan sumando meses de pérdida del poder adquisitivo luego de la intensa caída en el mes de enero de este año, y todo la pérdida algo más gradual durante todo el período analizado. Actualmente, el salario se encuentra -49,5% por debajo del salario base (dic-16) y -32% por debajo del mismo mes del año anterior.

Para recuperar la pérdida salarial, el salario de mayo debería aumentar +46,8 y deberían pagarse dos salarios adicionales (monto de abril).

2. Coyuntura nacional

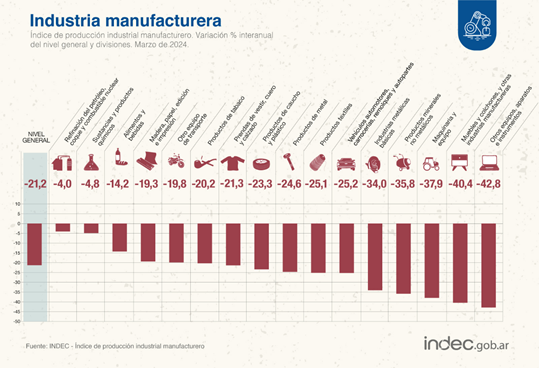

La actividad económica está pasando por un proceso de depresión. Todos los indicadores de actividad muestran sostenidas caídas que alcanzan a todos los sectores. Mayormente, los que están más afectados son los sectores más complejos, de mayor generación de valor agregado y mayor demanda de empleo. El gráfico aquí debajo ilustra esto: en marzo, la actividad cayó en todos los subsectores de la industria manufacturera.

La tabla que resume los indicadores del último mes muestra lo mismo con otros indicadores: estimador de la actividad económica y el uso de la capacidad instalada. Esto también se refleja en los precios: la desaceleración de la inflación es fruto únicamente de dos factores, la caída en el poder adquisitivo de los salarios y, como contrapartida, la caída en el consumo.

| Datos de coyuntura nacional | |||

| Último dato | Dato | ||

| Precios | |||

| Índice de Precios al Consumidor | Var. interanual (%) | Abr-24 | +289,4% |

| Var. intermensual (%) | Abr-24 | +8,8% | |

| Canasta básica total | Var. interanual (%) | Abr-24 | +296,2% |

| Var. intermensual (%) | Abr-24 | +4,2% | |

| Canasta básica alimentaria | Var. interanual (%) | Abr-24 | +307,2% |

| Var. intermensual (%) | Abr-24 | +7,1% | |

| Costo de la construcción | Var. interanual (%) | Abr-24 | +4% |

| Var. intermensual (%) | Abr-24 | +251,7% | |

| Precios mayoristas | Var. interanual (%) | Abr-24 | +316,5% |

| Var. intermensual (%) | Abr-24 | +3,4% | |

| Nivel de actividad | |||

| Estimador mensual de actividad económica | Var. interanual (%) | Feb-24 | -3,2% |

| Var. intermensual (%) | Feb-24 | -0,2% | |

| Índice de producción industrial manufacturero | Var. interanual (%) | Mar-24 | -21,2% |

| Var. intermensual (%) | Mar-24 | -6,3% | |

| Índice de producción industrial pesquero | Var. interanual (%) | Mar-24 | -0,2% |

| Var. intermensual (%) | Mar-24 | -5,8% | |

| Índice de producción industrial minero | Var. interanual (%) | Mar-24 | +4,8% |

| Var. intermensual (%) | Mar-24 | -2,8% | |

| Utilización de la Capacidad Instalada en la Industria | Var. interanual (p.p.) | Mar-24 | -13,9 p.p. |

| % de utilización | Mar-24 | 53,4% | |

| Actividad de la construcción | Var. interanual (%) | Mar-24 | -42,2% |

| Var. intermensual (%) | Mar-24 | -14,2% | |

| Turismo internacional | Var. interanual (%) – emisivo | Mar-24 | +7,1% |

| Var. interanual (%) -receptivo | Mar-24 | +6% | |

| Servicios públicos | Var. interanual (%) | Feb-24 | +2,9% |

| Var. intermensual (%) | Feb-24 | +1,1 | |

| Ventas supermercados | Var. interanual (%) | Feb-24 | -11,4% |

| Var. intermensual (%) | Feb-24 | -0,5% | |

| Ventas centros de compras | Var. interanual (%) | Feb-24 | -18,4% |

| Ventas autoservicios mayoristas | Var. interanual (%) | Feb-24 | -6,2% |

| Var. intermensual (%) | Feb-24 | -1,7% | |

| Comercio exterior | |||

| Índice de precios del comercio exterior | Var. intertrimestral (%) – exportaciones | 1erTrim-24 | -8,1% |

| Var. intertrimestral (%) – importaciones | 1erTrim-24 | -5,4% | |

| Var. intertrimestral (%) – términos de intercambio | 1erTrim-24 | -2,9% | |

| Índices de cantidades del comercio exterior | Var. intertrimestral (%) – exportaciones | 1erTrim-24 | +18,6% |

| Var. intertrimestral (%) – importaciones | 1erTrim-24 | -19,9% | |

| Mercado de trabajo e ingresos | |||

| Índice de salarios | Var. interanual (%) | Mar-24 | 200,8% |

| Var. intermensual (%) | Mar-24 | +10,3% | |

El IPC de mazo se desaceleró nuevamente, y evolucionó a 1 dígito luego de 5 meses consecutivos de aumentar a un ritmo de dos dígitos. Alcanzó una suba de +8,8% intermensual y +289,4% interanual. La inflación acumulada de este año ya alcanzó el +65,%.

La canasta básica alimentaria se incrementó +296,2% en términos interanuales y +4,2% a nivel intermensual en abril. La canasta básica total aumentó +307,2% y +7,1%, respectivamente.

El costo de la construcción se encareció +4% en abril intermensual, y +251,7% a nivel interanual.

Los precios mayoristas se incrementaron +316,5% interanual y +3,4% intermensual en abril.

- Nivel de actividad

El Estimador mensual de actividad económica cayó -3,2% a nivel interanual en febrero de 2024, y -0,2% a nivel intermensual.

Industria manufacturera: la industria continúa en caída: cayó –21,2% interanual y –6,3% intermensual en marzo de 2024. El uso de la capacidad instalada en el mismo mes se ubicó en 53,4%, -13,9 puntos porcentuales (p.p.) por debajo del mismo mes de 2023.

Construcción: el sector volvió a caer en marzo. La caída interanual fue de -42,4% e intermensual fue de -14,2%.

Servicios públicos: la oferta aumentó +2,9% interanual y +1,1% intermensual en febrero de 2024.

Turismo: En marzo de 2024 hubo un aumento en el ingreso de turistas en términos interanuales del +6%, y en el turismo emisivo de +7,1% i.a..

Supermercados: Las ventas se contrajeron -11,4% i.a. y -0,1% i.m. en febrero de 2024.

Centros de Compras: Las ventas se contrajeron –18,4% i.a. en febrero de 2024.

Autoservicios mayoristas: Las ventas se contrajeron -6,2% i.a. y -1,7% i.m. en febrero de 2024.

- Comercio exterior

En el primer trimestre de 2023 las exportaciones cayeron a nivel intertrimestral en precios (-8,1%) y subieron en cantidades (+18,6%).

Las importaciones cayeron tanto en precios (-5,4%) como en cantidades (-19,9%).

Los términos de intercambio muestran una pérdida de competitividad -por precio- de -2,9% de las exportaciones argentinas.

- Mercado de trabajo e ingresos

Los salarios se incrementaron +200,8% i.a. y +10,3% intermensual en marzo.